Снимка: iStock

Ако през последните седмици се мъчите да осмислите пазарите, не сте сами. Изглежда, че инвеститорите искат да възприемат нов подход към стойността - акции, които ще се справят добре, при евентуално възстановяване от пандемията. Но после отново се връщат към изпитания модел на акциите на растежа, които се справяха по-добре по време на несигурните времена.

Но какво, ако този стар спор „стойности“ или „растеж“ е неправилен начин за измерване на пазарните движения?

„Неотдавнашната волатилност на пазара е по-скоро свързана с карантината срещу възстановяването и цикличността срещу защитните средства, отколкото със стойността срещу растежа“, твърди Денис ДеБюшер от Evercore в четвъртък.

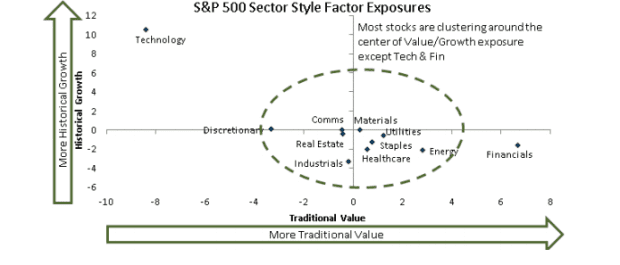

Акциите ориентирани към стойност традиционно принадлежат на сектори като търговия на дребно, финанси, енергия и индустриални компании.

И през последните цикли компаниите в области като технологии и потребителски нециклични, обикновено се класифицират като игра на растежа.

Тези широки категории обаче не улавят съвсем точно текущия момент. Например в миналото домакинствата и фирмите може би са избрали да харчат повече за технологии, когато икономиката се разраства, и да стегнат портфейлите си, когато нещата стават бавни. Но сега миграцията към работа от дома за толкова много хора промени това възприятие.

Всъщност, освен в технологиите - които вероятно ще продължат да се представят по-добре - и финансите, които вероятно ще останат депресирани за известно време, повечето акции имат атрибути както на стойност, така и на растеж, посочва ДеБюшер, както се вижда в неговата диаграма по-долу.

„От широкото отваряне на икономиката, положителните COVID тенденции и подкрепящата парична и фискална политика ще се възползват по-чувствителни икономически акции, но не непременно извън мега големите компании, които отведоха индексите по-високо през тази година", пише анализаторът.

Разбира се, за някои инвеститори най-добрите акции може да са тези, които се разпростират и в двата свята.

Още по темата:

| Валута | Цена | Δ% |

|---|---|---|

| EURUSD | 1.15 | ▼0.01% |

| USDJPY | 159.90 | ▲0.04% |

| GBPUSD | 1.32 | ▼0.01% |

| USDCHF | 0.80 | ▲0.02% |

| USDCAD | 1.39 | ▲0.02% |

| Референтен индекс | Цена | Δ% |

|---|---|---|

| Dow 30 | 45 391.50 | ▼0.01% |

| S&P 500 | 6 373.12 | ▲0.04% |

| Nasdaq 100 | 23 049.70 | ▲0.07% |

| DAX 30 | 22 637.40 | ▲1.11% |

| Криптовалута | Цена | Δ% |

|---|---|---|

| Bitcoin | 66 652.50 | ▼0.08% |

| Ethereum | 2 020.16 | ▼0.17% |

| Ripple | 1.32 | ▲0.04% |

| Фючърс | Цена | Δ% |

|---|---|---|

| Петрол - лек суров | 105.92 | ▼0.36% |

| Петрол - брент | 109.31 | ▲0.47% |

| Злато | 4 522.14 | ▲0.27% |

| Сребро | 25.68 | ▲1.17% |

| Пшеница | 611.25 | ▲0.68% |

| Срочност | Цена | Δ% |

|---|---|---|

| US 10 Year | 110.76 | 0.00% |

| Germany Bund 10 Year | 125.01 | ▲0.43% |

| UK Long Gilt Future | 87.78 | ▲0.73% |