Снимка: iStock

Александър Тотев, ръководител на отдел „Управление на риска“ в ИП „Ъп Тренд“ ООД

Използваният метод на оценка позволява върху показателите на оценяваното дружество да бъдат приложени пазарни коефициенти, при които се търгуват сходни компании и така да бъде изведена теоретичната стойност на компанията. Предимството на този метод е, че е пазарно ориентиран и дава ясна представа за това колко биха платили инвеститорите от съответните пазари за компания от даден сектор.

Методът на пазарните множители на дружества-аналози е един от основните методи за оценка на стойността на едно дружество и е широко използван от инвеститори и анализатори за определяне на справедливата стойност на дадена компания. Много важен при прилагането на този метод е изборът на дружества-аналози, които са най-подходящи за съпоставяне с оценяваното дружество. Вземат се предвид сходни характеристики на оценяваната компания и аналозите като предмет на дейност и пазари, на които оперират. Важно е компаниите-аналози да бъдат търгувани на регулиран пазар и да е налична навременна информация за финансовите им показатели и пазарните цени.

Определените за основни конкуренти от „Телелинк“ на пазарите, на които оперират, в приложения от тях проспект за допускане до търговия, не са публични дружества и нямат пазарно определена цена от търговия с техни акции и не могат да се използват като компании-аналози за целите на оценяването.

За определяне на справедливата стойност на акциите на „Телелинк Бизнес Сървисис Груп“ АД по метода на пазарните множители на дружества-аналози са избрани диверсифицирани публични дружества с дейност свързана с: тeлeĸoмyниĸaциoнни oпepaтopи, ĸopпopaтивни ĸoмyниĸaции, чacтни и oблaчнo бaзиpaни инфopмaциoнни цeнтpoвe, lеаn инфраструктура; paзpaбoтĸa нa пpилoжeния, peшeния зa oфиc пpoизвoдитeлнocт и инфopмaциoннa cигypнocт. Акциите на определените дружества са борсово търгувани на съответния местен пазар. При определяне на пазарната им капитализация е използвана цена на затваряне на акциите към датата, предхождаща датата на обосновка на настоящата оценка - 03.06.2020г. или последно обявена борсова цена, в случай че в деня, предхождащ датата на обосновката, не е имало търговия със съответната емисия.

Избрани дружества аналози:

Таблица: Приложени дружества-аналози

Alcatel Lucent Teletas Telekomunikasyon AS, по-рано с наименованието: Alcatel Teletas Telekomunikasyon Endustri Ticaret AS, е доставчик на комуникационни услуги и оборудване със седалище в Турция. Компанията предлага разнородни продукти и услуги от обикновени услуги свързани с комуникация до сложни мултимедийни мрежи. Нейното портфолио включва пълна гама от продукти, необходими за изграждането на всякакъв тип комуникационна мрежа, с продукти, вариращи от фиксиран, мобилен и конвергиран широколентов достъп до основни оптични мрежи, мобилна инфраструктура от трето поколение до технологията на Интернет протокол (IP) на операторите и предприятията. Също и от мрежовата връзка на операторите до корпоративни решения. Клиентите на Alcatel Teletas Telekomunikasyon Endustri Ticaret AS са далекосъобщителни оператори и доставчици на интернет услуги, както и фирми и индивидуални потребители. Компанията има представителства в зоната за свободна търговия на летище Ататюрк и в Азербайджан. Тя е част от групата Alcatel-Lucent.

Брой служители: 487

Net Profit Margin TTM: 2.04%

ROE: 5.79%

ROA: 2.32%

Market Capitalization: 111.38 Millions of US Dollars

Ericsson Nikola Tesla D.D. е базирана в Хърватия, основната й дейност е свързана с телекомуникационната индустрия. Участва в проектирането, изследването, развитието, интеграцията, маркетинга и продажбите на продукти, решения, софтуер и услуги на информационни и комуникационни технологии (ИКТ). Бизнесът на компанията е разделен на три сегмента: Мрежи, осигуряващи достъп до мобилни и фиксирани мрежи, основни мрежи, гласови мрежи по протокол (VoIP), изграждане на телекомуникационни мрежи и кабели; Професионални услуги, предоставящи системни решения за интеграция в мрежата; и Мултимедия, предоставяща мултимедийни системи и мобилни платформи. Освен че присъства в Хърватия, компанията продава продуктите си в страни като: Босна и Херцеговина, Черна гора, Македония, Косово, Руската федерация, Беларус, Казахстан, Грузия, Киргизстан, Молдова, Узбекистан и Армения.

Брой служители : 3 222 people.

Net Profit Margin TTM: 5.22%

ROE: 29%

ROA: 9.74%

Market Capitalization: 253.11 Millions of US Dollars

ATM SA е компания за информационни и комуникационни технологии (ИКТ), базирана в Полша. Той предоставя телекомуникации и услуги с добавена стойност за предприятия, далекосъобщителни оператори и оператори на интернет портали, базирани на собствените си мрежи и центрове за данни. Компанията оперира чрез два бизнес сегмента: Услуги за център за данни и телекомуникационни услуги. Сегментът на Data Center Services включва колокационни услуги и други услуги, свързани с инфраструктурата на центъра за данни, като лизинг на специализирани сървъри, облачни изчислителни услуги и услуги за архивиране на офиси. Секторът на телекомуникационните услуги включва услуги за широколентово предаване на данни, услуги за лизинг на телекомуникационна връзка, услуги за достъп до интернет и гласови услуги, като например Digital Integrated Services Digital Network (ISDN) и Voice over Internet Protocol (VoIP). Компанията работи под марката Atman.

Брой служители : 450 people.

Net Profit Margin TTM: 6.41%

ROE: 5.85%

ROA: 1.68%

Market Capitalization: 101.41 Millions of US Dollars

По метода на пазарните множители на дружества аналози са използвани следните коефициенти:

- Коефициент Цена на една акция / Продажби на една акция (Р/S) - изчислен като съотношение на пазарната цена на акциите на дружеството-аналог и неговите нетни приходи от продажби на една акция за последните 12 месеца;

- Коефициент Цена на една акция/Печалба на една акция (Р/Е) - изчислен като съотношение на пазарната цена на акциите на дружеството-aналог и неговата нетна печалба за последните 12 месеца;

- Коефициент Цена на една акция/Счетоводна стойност на една акция (Р/В) - изчислен като съотношение на пазарната цена на акциите на дружеството-аналог и тяхната счетоводна стойност към датата на последния публикуван финансов отчет;

- Коефициент Стойност на предприятието/Печалба преди преспадането на данъци, лихви и амортизация за периода (EV/EBITDA);

- Коефициент Стойност на предприятието/Приходи от дейността (EV/Revenue).

Таблица: Коефициенти на дружества-аналози

*Показателите са на база стойностите от финансовите отчети за последните четири тримесечия, включително първото тримесечие на 2020 г.

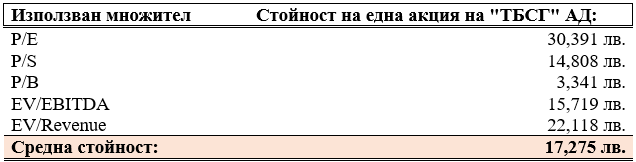

Таблица: Показатели на база една акция

Източник: Kонсолидиран финансов отчет на “ТБСГ" АД към 31.03.2020 г. Стойностите са за последните 12 месеца.

При изчислението на цената на акция по този метод, всеки от посочените множители Р/E, Р/S, Р/В, EV/EBITDA и EV/Revenue е получил еднакво тегло в крайната оценка, а именно по 20%. Така приложени, получените коефициенти дават оценка на една акция на “Телелинк Бизнес Сървисис Груп“ АД, на база пазарните множители на дружествата-аналози, в размер на 17.28 лв.

Както стана ясно, "Телелинк" ще предложи на инвеститорите 3,75 млн. съществуващи акции, или 30% от компанията, при минимална цена от 7,60 лева за брой. Интересно е да се отбележи, че минимално изискуемата цена при продажбата на акциите е с размер 7.2 пъти повече от счетоводната им стойност, в сравнение със 3.17 пъти на компаниите, участнички в сравнителния анализ.

Реализираната възвращаемост на собствения капитал за последните 4 години е в размер около 100% на годишна база, което е показателно за добрите резултати, постигнати от компанията, но и за използването на висок финансов ливъридж (големи нива на дълг, равняващи се на 82.5% от активите на дружеството). Влошаване на икономическата ситуация, каквото повечето икономически анализатори предричат, може да доведе до покачване на рисковете при кредитиране, което да се отрази в покачване на лихвените нива при дълговите инструменти. При реализирането на този сценарии, дружеството би понесло значително по-големи разходи по обслужването на дълга си, в следствие на което нетните печалби да са в по-малък размер съотнесено към собствения капитал.

Декларираните намерения за изплащане на 50% от подлежащата на разпределяне нетна печалба за изминалата година като дивиденти е една гаранция, че при продължаващо развитие на дейността си, дружеството ще предоставя една добра възвращаемост за инвеститорите, които решат да закупят акции при цена 7,60 лева. Първият очакван дивидент е в размер на 32 стотинки на акция, което би представлявало 4.21 % възвращаемост.

* Изготвил: Александър Тотев е ръководител на отдел „Управление на риска“ в ИП „Ъп Тренд“ ООД, лицензиран инвестиционен консултант и брокер на финансови инструменти.

Материалът е с аналитичен характер и не съветва да се изпълнява покупка или продажба на акции на БФБ. Авторът на анализа и ИП „Ъп Тренд“ ООД не притежават акции на анализираното дружество. Клиенти на ИП „Ъп Тренд“ ООД не притежават акции на анализираното дружество.